资质荣誉

客户服务热线

0391-3299600来源:爱游戏网页版官方入口 发布时间:2023-11-14 08:33:57

- 产品详情

原标题:【银河非金属】2022年度策略丨新材料助力节能低碳转型,未来成长可期

中央经济工作会议提出要正确认识和把握碳达峰碳中和。一方面强调碳达峰碳中和不能毕其功于一役,传统能源逐步退出要建立在新能源安全可靠的替代基础上。对前期“运动式减碳”有所纠偏。另一方面强调要科学考核,新增可再次生产的能源和原料用能不纳入能源消费总量控制,逐步实现从“能耗双控”到“碳减排双控”的转变。考核方式的转变,对于新能源建设有望起到极大促进作用。

2022年玻璃纤维市场需求增量将大于供应增量,玻璃纤维供需紧张的格局或将延续。陶瓷纤维与传统重质耐火材料相比,可大大降低能源消耗20-40%,在下游应用行业生产的全部过程中起到节能环保的重要作用。

在石英玻璃领域,国内企业陆续获得国际半导体设备制造商认证,具有一定技术优势。在电子玻璃领域,国内企业产品已实现高中低端各类应用场景全覆盖,形成稳固的市场之间的竞争基础。

在稳增长预期之下,国内基建、地产投资有望复苏。专项债发行提速将推动后续基建投资及重点项目建设。保障房建设有望提振地产投资。

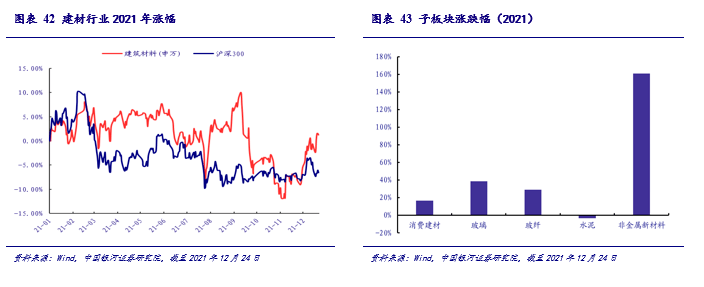

建材行业2021年至今(截止2021年12月24日)涨幅3.10%,超出沪深300指数8.66个百分点,在31个一级行业中排名第16。各子板块分化较大,非金属新材料涨幅161%,消费建材涨幅17%,玻璃涨幅38%,玻纤涨幅29%,水泥跌幅3%。

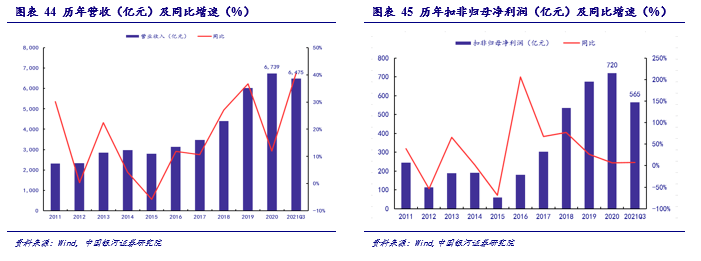

2021年前三季度建材行业上市公司营业收入为6475亿元,同比增长40%;扣除非经常损益的归母纯利润是565亿元,同比增长8%。2021年前三季度营业收入维持高增长,但归母净利润增速明显下滑,显示行业受原材料价格持续上涨影响较大。在行业整体承压情况下,龙头公司呈现更强韧性和定价权,行业集中度提升趋势不变。

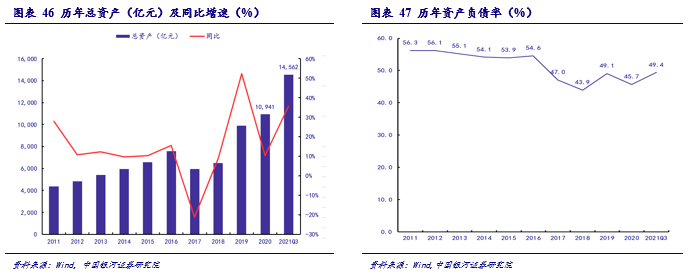

2021年三季度建材行业上市公司总资产规模14562亿元,同比增长36%,总资产规模迅速增加。2020年行业资产负债率45.7%, 2021年三季度资产负债率49.4%,杠杆率水平有所增长但仍维持较低水平。

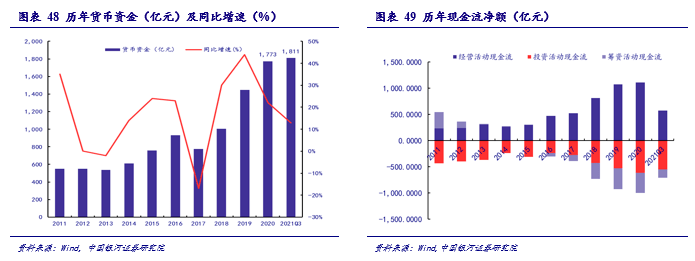

2021年三季度建材行业上市公司的货币资金为1811亿元,同比增加12.95%。货币资金出现增长,显示建材行业上市公司对现金回笼愈发重视,现金流状况有所好转。

2021年三季度建材行业上市公司现金流净额为-127亿元,表现为现金净流出,较二季度有所好转。分类来看,2021年三季度经营活动现金净流入为577亿元,较去年同期增加54亿元,说明建材行业整体运营状况依旧保持良好水平;投资活动现金净流出549亿元,较去年同期减少136亿元,表明建材行业整体净投资规模增加;筹资活动产生的现金净流出为154亿元,较去年同期减少6亿元,基本持平。

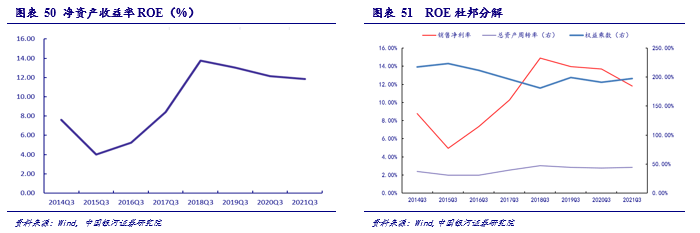

2021年三季度建材行业的净资产收益率是11.8%,较2020年同期下降0.3个百分点,但维持较高水准。将ROE分解为销售净利率、总资产周转率和权益乘数来看,2021年三季度建材行业销售净利率11.8%,较去年同期降低1.9个百分点;总资产周转率44.5%,较去年同期增加1.5个百分点;权益乘数为1.98,较去年同期略有增加。虽然净利率略有下降,但总资产周转率、权益乘数的提升导致了2021年三季度建材行业整体净资产收益率继续维持高位。

2022年非金属材料主要关注以下投资方向:(1)受益于行业集中度提升的消费建材龙头:北新建材、东方雨虹、科顺股份、坚朗五金、伟星新材、永高股份。(2)受益于风电需求提升的玻纤龙头:中国巨石。(3)多业务布局的玻璃龙头旗滨集团、南玻A。(4)受益于基建投资回暖的水泥行业区域龙头华新水泥、上峰水泥。(5)高纯石英砂产能提升的石英股份。(6)受益于陶瓷纤维需求提升的鲁阳节能。

【银河建材王婷】行业点评丨政策推动行业后续市场需求—2021年1-11月建材行业数据跟踪

【银河建材王婷】行业动态 2021.10丨三季度承压,行业集中度提升趋势不变

本文摘自报告:《【银河非金属】行业深度报告_非金属材料行业2022年度策略_新材料助力节能低碳转型,未来成长可期期》

非金属材料行业分析师,武汉大学经济学硕士。2019年开始从事非金属材料行业研究,擅长行业分析以及自下而上优选个股。

非金属材料行业分析师助理,2021年加入中国银河证券研究院,从事建材行业研究分析工作。

未来6-12个月,行业指数(或分析师团队所覆盖公司组成的行业指数)相对于基准指数(交易所指数或市场中主要的指数)

推荐:指未来6-12个月,公司股票价格超越分析师(或分析师团队)所覆盖股票平均回报20%及以上。

谨慎推荐:指未来6-12个月,公司股票价格超越分析师(或分析师团队)所覆盖股票平均回报10%-20%。

中性:指未来6-12个月,公司股票价格与分析师(或分析师团队)所覆盖股票平均回报相当。

回避:指未来6-12个月,公司股票价格低于分析师(或分析师团队)所覆盖股票平均回报10%及以上。